Lorrana Carvalho | Sefaz/MT

Empresas de pequeno porte (EPP) e microempresas (ME) têm até o dia 29 de janeiro para fazer a opção pelo Simples Nacional. O prazo é aplicado tanto aos contribuintes que farão a opção pela primeira vez quanto para quem foi excluído do regime simplificado de tributação em anos anteriores e pretende retornar ao Simples Nacional.

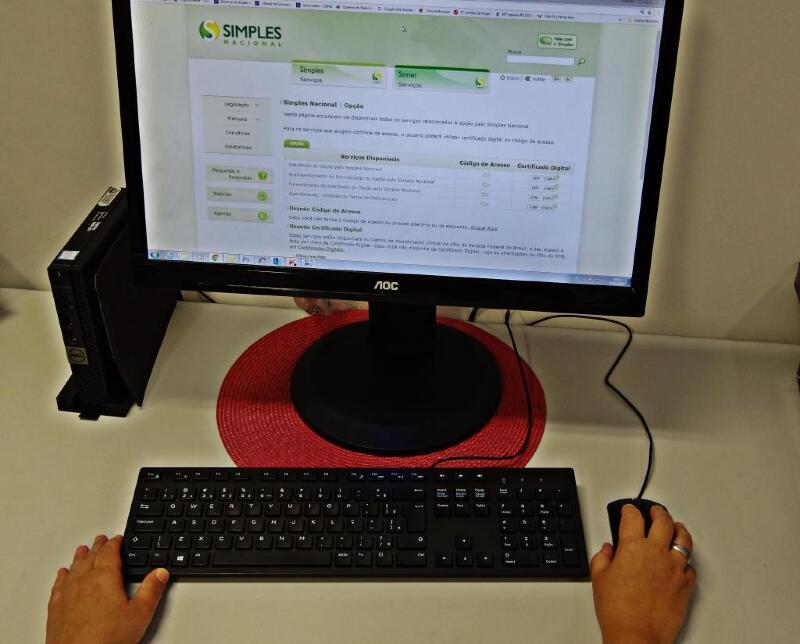

A solicitação deve ser formalizada dentro do prazo determinado, pela internet, no Portal do Simples Nacional. Para acesso é necessário ter o código de acesso ou certificado digital. Os pedidos serão analisados e a opção, quando deferida, será retroativa a 1º de janeiro e valerá para todo o ano-calendário.

Para fazer a opção pelo Simples Nacional, a empresa não pode possuir pendências sob pena de indeferimento do pedido de enquadramento, conforme consta na portaria 240 publicada no Diário Oficial do dia 23 de dezembro de 2020. Nestes casos, o contribuinte deve regularizar a situação perante o fisco estadual e demais entes federados até o dia 29 de janeiro.

Dentre as pendências que acarretam no indeferimento da opção está a falta de Certidão Negativa de Débitos (CND) ou da Certidão Positiva com Efeitos de Negativa de Débitos (CPEND). Os documentos devem produzir efeitos sob os débitos inscritos na Sefaz e na Procuradoria Geral do Estado (PGE).

Apresentar restrição referente à situação cadastral, estar omisso na entrega de documentos como Escrituração Fiscal Digital e exceder o valor limite da Receita Bruta Anual também são situações que impossibilitam o enquadramento no Simples Nacional. Em relação a receita bruta anual, a Lei Complementar nº 123/2006 determina um limite de até R$ 4.800.000,00 para empresas de pequeno porte e de até R$ 81.000,00 para microempresas.

Em dezembro de 2020, o total de empresas de pequeno porte e de microempresas registradas em Mato Grosso era de 57.723. De acordo com a Secretaria de Fazenda (Sefaz) naquele exercício, devido a pandemia da Covid-19, seguindo o exemplo da Receita Federal, nenhum contribuinte foi excluído do Simples Nacional tendo como motivação a existência de débitos com a pasta fazendária.